Erro K915 - Comparação bloco E155 - K155

-

Bom dia!

Estou com a situação abaixo:

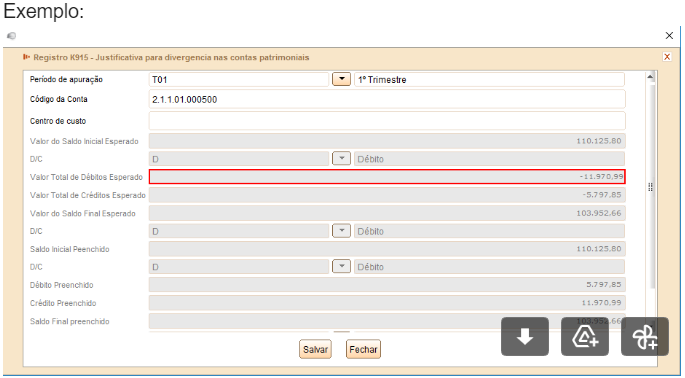

As contas com erro são as Contas de Juros a apropriar dos empréstimos no curto e no longo prazo.

Já fiz a conferência das ECD´s anteriores e não temos nenhum valor negativo lá. Porém quando recuperamos as ECD´s anteriores (é obrigatório fazer isso pois tem erros relacionados a isso), ele gera o E155 com base no plano de contas do segundo período (072020 a 122020).

Ai os saldos do movimento dessas contas, débito e crédito no 1 e 2T2020, aparecem negativos como no print acima.

Não é possível alterar esses saldos no PVA. Já tentei alterar no bloco de notas, porém quando recupera as ECDs, ele sobrepõe o Bloco E e voltam os erros.Alguém tem alguma sugestão de como resolver essa situação?

-

Boa tarde @807371B2198647B99C1CCB587C9215F7 ,

Os registros mencionados são alimentados pelo próprio validador. Não sendo possível nenhuma ação diretamente nesse registro.Deve ser avaliada a conta em questão nos arquivos utilizados na recuperação não somente quanto aos valores estarem com o sinal de negativo mas quanto a natureza da mesma e de seu saldo.

Sendo que alguns erros do K915 são justificáveis e se transformam em advertências. Temos uma solução onde abordamos a respeito desse registro.

Notei pela classificação e descrição da conta que trata-se de uma conta redutora do passivo o que faz com que o valor inicial D seja compreensível mas isso deve estar gerando alguma confusão na hora da recuperação onde em uma conta de passivo o que está reduzindo a conta é o valor de crédito e não de débito. Deve ser avaliado se somente ocorre com as contas redutoras. Se após conferência e se identificado o ajuste necessário ainda assim persistir a situação sugiro que entre em contato com o fale conosco da RFB para auxílio no entendimento dessa situação causada nos registros criados no processo de recuperação.